Wat is een starterslening?

De Starterslening is een aanvullende financiering bovenop je eerste hypotheek voor de aanschaf van een eigen woning. Het overbrugt het verschil tussen de aankoopprijs van de woning en het bedrag dat je maximaal kunt lenen via een reguliere hypotheek. In de eerste 3 jaar betaal je geen rente en aflossing op deze lening.

Aanvragen starterslening:

Ongeveer 250 gemeenten bieden de mogelijkheid om een Starterslening aan te vragen, en de uitvoering ervan ligt bij het Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVn).

Om in aanmerking te komen voor een Starterslening dien je aan bepaalde basisvoorwaarden te voldoen:

- Je bent voor de eerste keer een woningkoper en gaat zelf in de woning wonen.

- De gemeente waar je gaat wonen biedt de Starterslening aan.

- Je sluit een hypotheek af met Nationale Hypotheek Garantie (NHG) en de rentevaste periode van deze lening is minimaal 10 jaar.

- Je vermogen in het voorgaande belastingjaar mag niet hoger zijn dan de vastgestelde vrijstellingsgrens.

- Uitzendkrachten met een perspectiefverklaring kunnen ook een Starterslening aanvragen.

- Eventuele andere leningen voor de aankoop van de woning zijn niet toegestaan.

Naast deze basisvoorwaarden kunnen gemeenten aanvullende voorwaarden stellen, zoals een maximale koopsom, leeftijdsgrens, of beperkingen met betrekking tot de locatie van de woning.

Hoe werkt een starterslening?

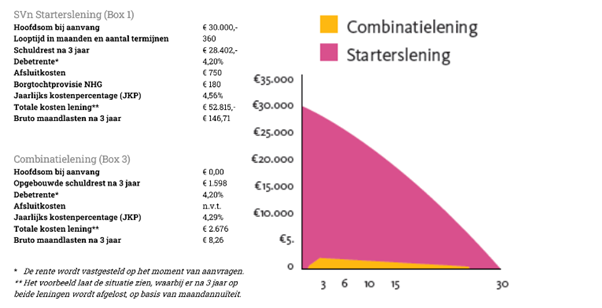

De SVn Starterslening is een hypothecaire lening die bestaat uit twee delen die nauw met elkaar verbonden zijn:

- Het eerste deel van de lening, de Starterslening, wordt gedurende de looptijd annuïtair afgelost. Dit houdt in dat je maandelijks een vast bedrag betaalt, bestaande uit zowel aflossing als rente. Dit bedrag wordt ook wel de annuïteit genoemd.

- Het tweede deel van de lening, de Combinatielening, neemt gedurende de looptijd toe als je de maandlasten voor beide delen niet volledig kunt betalen.

De rente over het eerste deel van de lening is doorgaans fiscaal aftrekbaar via hypotheekrenteaftrek, terwijl de rente over de Combinatielening nooit fiscaal aftrekbaar is.

Het is van belang om goed te begrijpen hoe deze opzet functioneert en welke consequenties dit heeft voor de lening, de looptijd en de maandelijkse lasten. Raadpleeg daarom je financieel adviseur voor een helder inzicht in hoe deze regeling van invloed is op jouw specifieke situatie, zowel op korte als lange termijn.

De Starterslening heeft een standaard rentevaste periode van 15 jaar en een maximale looptijd van 30 jaar.

Gedurende de eerste 3 jaar betaal je geen rente en aflossing op de Starterslening. Na deze periode ga je rente en aflossing betalen, afhankelijk van je inkomen. Indien nodig kun je een hertoetsing aanvragen om de maandlasten aan te passen. Na 30 jaar dien je de leningen volledig te hebben afgelost.

Hertoets aanvragen

Nadrie jaar start je met het aflossen van de SVn Starterslening of Maatwerklening. Kun je deze lasten niet (volledig) betalen? Stel het aflossen met drie jaar uit door een hertoets aan te vragen. De uitslag van de hertoets bepaalt welke nieuwe afspraken wij met je maken.

Kosten

De kosten voor het afsluiten van een Starterslening bedragen eenmalig €750, wat fiscaal aftrekbaar is. Deze lening is alleen verkrijgbaar in combinatie met NHG, waarvoor in 2024 een eenmalige borgtochtprovisie van 0,6% wordt berekend. De kosten voor de adviseur (zijn uren) zijn hierin niet inbegrepen)

Meer weten?

Bel 0493-242128 of mail voor info@burovanhoof.nl